老牌粤语片明星邵音音可算是第一代整容华人女星,早在十几岁时,她就因“贪靓”整容,在下巴注入硅,其后怕有副作用而做移除手术,但仍然难以挽回。结果导致整个下巴生满肉芽,脸部变形,美人变丑女。如今下巴仍然有微微鼓起。

音音的例子过于个例,事情所处年代过于久远,当时医美技术还仅仅是起步阶段,而现阶段各国的医美行业都迅速崛起,并稳健发展,中国医美也逐渐走向普众。随着科学技术的发展以及人们思想观念的改变,人们对于美的需求越来越大胆和自由。在这个人们偏爱“颜值即正义”的时代,医美行业也从过去几年从妖魔化逐渐走向产值倍增、市场份额快速扩散的朝阳之路,2017年中国医疗美容行业市场规模就已达1367亿元,预计2020年或将突破2500亿元。

同时,对比美国、巴西、韩国等医美市场成熟国家10%左右的渗透率,我国医疗美容市场渗透率低,仅在2%左右,有着5倍的发展空间。也就是说未来中国医疗美容行业市场规模将进一步增长,医美行业绝对是一块“大蛋糕”。而古话诚不欺我,“欲速则不达”的道理相信大家都懂,用于医美行业也不谓不合适。一个行业的短时间快速发展,一定会带来很多棘手的问题,也更需要完善的机制的监管追上。尤其是这个行业跟我们的人身安全息息相关。自2015年甚至更早就逐步有人瞄准了医美行业「水深,规则混乱,但发展前景可观」的大形势,进行了“互联网+医美”的行业形式创新,届时出现了一系列线上医美平台。如更美、悦美、新氧等。

而这些医美平台的出现也解决了消费者“真实案例难找、靠谱医生难寻、美商不高只会跟风、行业不透明易被坑”等一系列求美困境,但如果仅仅只是做医美相关的信息提供及提纯,相信这些app也不会发展到现在。就拿新氧科技来说,3月23日晚,新氧科技发布了2019年第四季度和2019年财年财报。财报显示,公司第四季度总收入为3.582亿元,净利润为6990万元,超过预期。2019年全年,新氧营收11.52亿元,相较2018年增长了86.6%, 净利润1.77亿元,同比增长了220.8%。而同行业的悦美、更美用户及利润也同样可观。为什么会出现这种现象呢?线上医美平台因何获得了消费者的信赖?因为这些平台将消费者的需求摸的一清二楚,并对其进行了针对性策略服务!与其说此类医美平台是线上医美中介,倒不如说他们是线上医美客服。因为其作为中介来讲,受用户线下交易付款、整容周期相对长、对接容易被跳过等方面的限制,其抽佣金变现的能力并不强。而其大部分的收益反而是来自于广告变现,就是通过信息的汇集及社群的形成,对一些医美医院及机构进行推荐曝光以获取广告费用。那如何尽量多的吸引流量,稳定的保持用户增长及留存对于线上医美平台就尤为重要了。毕竟有流量的曝光才有意义,金主爸爸才会掏腰包。医生社群互动:在平台中会引导一定比例的医美相关的专业人士在论坛发帖并活跃解决粉丝反馈。同时鼓励医美行业工作者主动产出相关整容冷知识及科普帖。让更多对美需求的人有渠道可以了解医美,通过优质内容产出进行引流及社群裂变。线上1v1视频面诊:平台进驻的相关医院及机构会有专门定点医生来在线接诊。由于医美面诊“需要多次且货比三家”的特殊需求,线上面诊绝对可以大大节省消费者的时间及金钱成本。不用漂洋过海的去确认医生是否合拍和值得信赖,还可以短时间内同时对全国各地的知名医生进行在线筛选,跨地域,省时间,让初步面诊更轻松。专线问答功能:平台上会有专业的医美专家对用户的相关困惑进行在线答疑,这些专家团相当于行业客服的金字塔顶端,可以最快时间的为你打破行业壁垒,轻松解疑答惑。短视频实例展示:不同于早期的图文真实案例的分享,现阶段配合短视频的火速发展,各大医美平台也都推出了短视频案例展示板块。让很多用p图技术来欺负消费者的无良商家无处遁形,也给更多的医美消费者打了一剂强心剂。线上医美平台最受消费者追捧的原因应该就是其十分重视UGC真实案例分享了吧。他们通常会着力打造社区生态,自成社群,将消费者及原始用户变成了app的自主“客服”。降低用户的心里防线,也为消费者之间相互借鉴及引流留出空间。

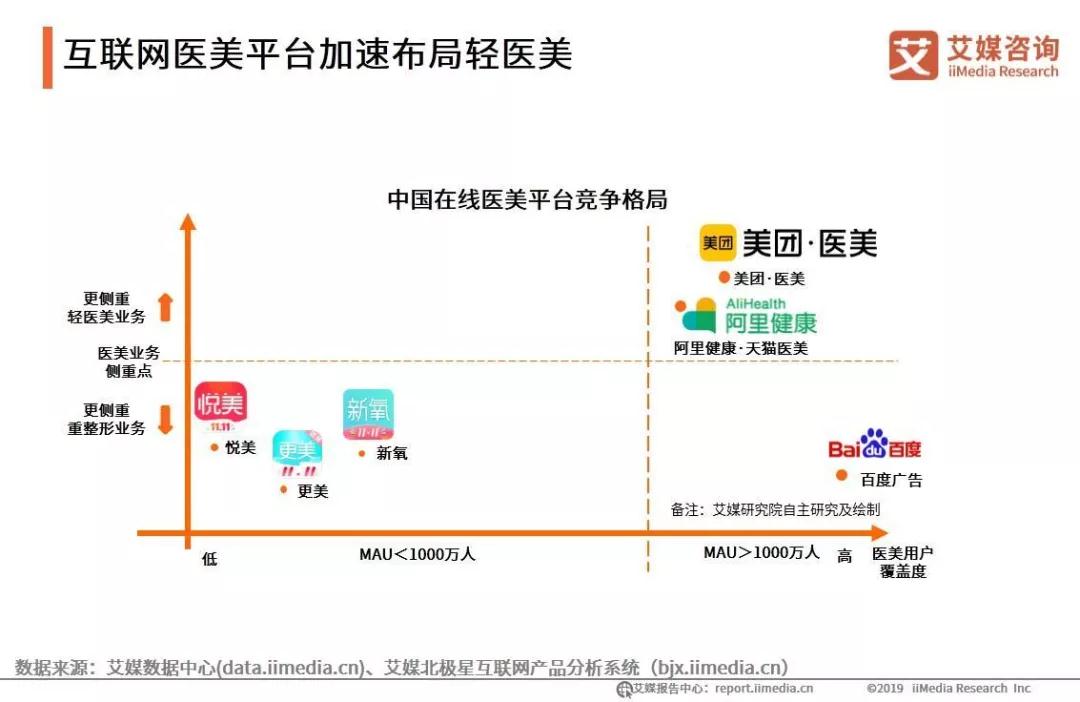

区别于更美、悦美及新氧等偏向于重医美的平台,美团及阿里健康则是瞅准了「轻医美市场」而强势进军医美界。

轻医美是介于手术整形和生活美容之间的专业医疗美容项目,指用无创或微创医学疗法,用先进的产品、器械、医学手段等满足求美诉求。与传统手术整形相比,轻医美意味着更“轻”的实施方式、更灵活的操作手段,具备简单、便捷、安全等特点。2018年中国轻医美市场用户规模达到740万人,预计2020年将达到1520万人。随着轻医美消费意识的进一步觉醒、供给的持续增长和“互联网+轻医美”模式的渗透,未来轻医美行业的用户规模势必将继续增长。而美团、阿里选择避开“更美”、“新氧”等发展已经趋向稳定的重医美头部竞争者,实在不谓是极其聪明的决定了。毕竟现阶段而言,人们相比于大刀阔斧的重医美整容需求,更多的人只是需要微小的“精修”,而相对于重医美来说,轻医美不仅受众接受度高,其“安全性高”及“较短的恢复周期”也都更深得消费者的心。同时,美团等综合平台在大众用户流量以及行业资源上仍然占有强势地位,在用户求美服务和机构营销服务上都拥有较高效率。相较于阿里的受用户群少的限制,当医美逐渐归为生活向服务时,人们最先想到的必然会是美团。也因此美团才能借助平台成熟的运营模式、庞大的用户储备以及多年的口碑积累,一跃成为医美行业黑马。值得一提的是,作为行业黑马,其更受消费者信赖及追捧的原因就在于美团直击行业痛点,以“整合者”、“规范者”身份强势进军。不得不说,2019年是中国医美市场出圈的一年,高光、竞争与乱象并存。诸如新氧等此类平台,虽然已经尽可能的搭建信息相对透明化的社区平台了,但在其对于消费者权利划定上仍然有些模糊,看似靠谱,实际消费时遇到种种问题平台不能全部解决。与此同时,监管部门也日益重视医美市场的规范,密集出台一系列针对医美行业整治的政策。这种时刻,美团高调宣布进军医美,并积极联动上游医美药品品牌商和经销机构,创建“正品联盟”、“医美甄选”等安全消费新模式,可谓是想消费者所想、做足了消费者的心理建设。

近几年,国民收入持续增加。2017年全国居民人均可支配收入达25974元,比上年增长9.0%,全国居民人均可支配收入中位数22408元,增长7.3%。居民可支配收入不断增加,为医美发展提供强大动力。而庞大的女性人口基数也是医美行业发展的基础。同时伴随着人口老龄化的严重,当代人群思想观念的变更以及医美技术的快速发展和精进,医美行业必然会成长久持续的发展。但任何事物的长久发展都离不开一个完善的监管及运营体制,不然只会是空中楼阁,短暂的盛世幻影罢了。

1、流量抢夺不是重点,安全监管才是关键

正如前文所说,医美平台最有效快速的变现方式实际上是广告。但如果单纯为了广告的曝光而降低合作品牌的门槛,那只会造成大规模的用户流失及口碑下滑,完全是目光短浅的行径,百害而无一利。因此作为平台方不应该只是信息及机构挂牌的汇合地,更应该加强前期机构的筛选调研。同时,相关部门应该完善医美行业的维权机制,而综合医美平台应有专门的监管及核查小组,精准筛选,为消费者排除掉资质不够的医美机构及个人。 个性服务应该是闭环的全链条服务,如线上通过用户口碑反馈、真实案例调研、KOC评测为标准,筛选合适的机构和医生;线下检测后,为用户定制合适的消费方案并全程陪同,让用户明确去哪里整、怎么整、整成什么样、是否放心可靠,全过程都清晰可追溯,尽可能将风险降到最低。同时对于大型整容手术,比如风险较大的削骨、鼻综合等可以专门开设定制化测评服务,线上对消费者轮廓进行评估,预估出用户是否有必要进行相关手术。同时开设专门的内容客服版块,提高用户的美商,让平台受众能更准确的评估自己以及自己的调整需求。 人对于美的追求是与生俱来的,也是无可批判的,医美行业早已撕掉了“妖魔化”的标签,逐步走向规范成熟。但对于医美行业的安全性,绝数消费者还是心存疑虑的,尤其是现阶段行业水深、红利大,市场竞争者不断涌入、鱼龙混杂,这个时候相对完善、严谨的服务及监管机制就尤为重要了。且随着当代年轻人美商的提高,人们不再追求千篇一律的「美」,而是更强调个性化、定制化、贴合自身迫切需求的「美」,让自我美更精一步,而非粗暴的改头换面。这也是日本医美备受美誉的原因所在。因此医美行业的定制化服务机制不容忽视。相信未来医美行业竞争会更加激烈,但不论如何竞争,始终都不会逃开「以人为本」的原则,我们期待好的医美服务者能在竞争中得到提纯,让未来每个医美爱好者都可以不受风险的轻松得到美。

(声明:本站发布的内容图片、视频和文字以用户投稿、网络转载为主,如果涉及侵权请尽快告知,我们将会在第一时间删除。文章观点不代表本网站立场,如需处理请联系客服。联系QQ:3436855069 联系邮箱:kefuxitong@foxmail.com )